[不動産購入 横浜]

2022年12月22日

【長期金利の上限引き上げに思うこと】不動産購入相談は横浜市のAZU不動産にお任せください

こんにちは。不動産売買を通じて「お客様の笑顔をたくさん作りたい」AZU不動産の永岡です。

20日に日銀が金融政策決定会合で大規模な金融緩和を修正し、長期金利の上限を0.25%程度から0.5%程度に引き上げる決定をしたとのニュースが流れました。 住宅ローンにおいて固定金利の利率は長期金利を参考に決まることから年明けからの金利引き上げが加速するのではとの懸念が広がっています。

住宅ローンにおいて固定金利の利率は長期金利を参考に決まることから年明けからの金利引き上げが加速するのではとの懸念が広がっています。

一方で、アメリカの急激な金融引き締めで拡大していた日米の金利差は、今回縮小方向に動きました。縮小方向に動くと円が買われ、輸入製品など高止まりしていた国内物価を抑制する効果が期待されています。これによって家計の負担が軽減されるのではとの見方もあります。

この手のニュースがあると、「金利が上がる可能性があるから低い金利の今のうちが住宅購入のチャンスです!」と謳う不動産屋が現れます。はたして本当でしょうか?

確かに長期固定金利を既に申し込んでいるお客様は今後の流れによって結果的にメリットとなる可能性はあります。

(ただし、一般的な適用金利は融資実行時なので注意は必要です。)

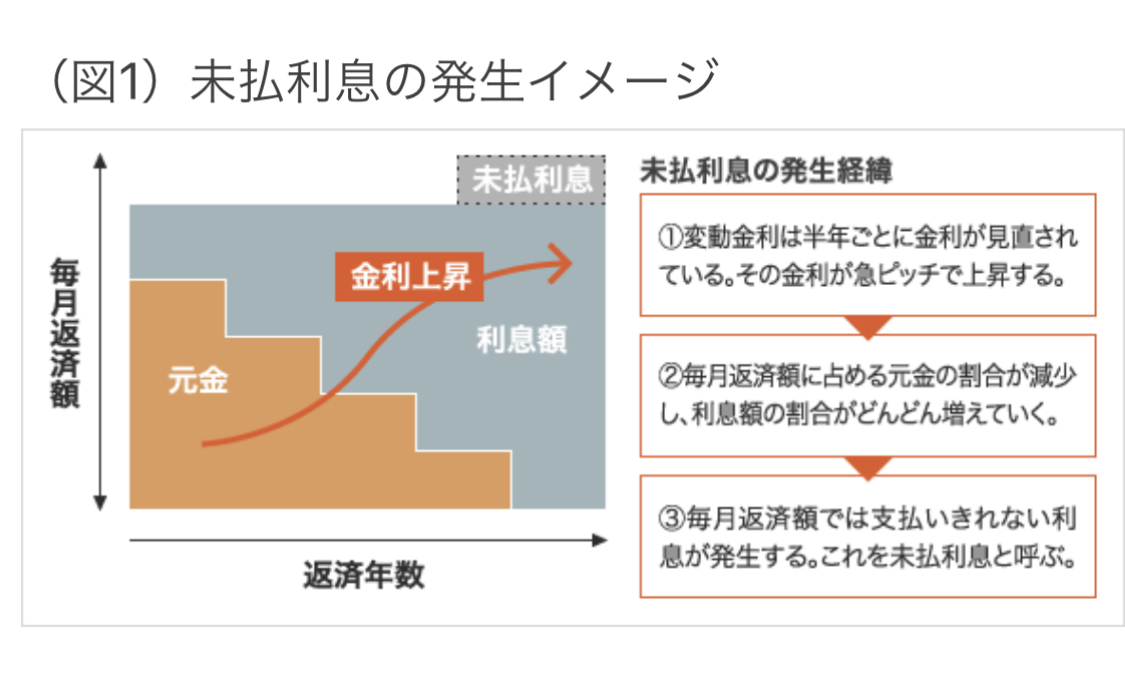

一見、「低い金利のうちに借りることで支払い額が低く抑えられる」と考えるかも知れません。が、変動金利の場合は半年に1回金利見直しがあります。結果、金利が上昇すれば支払い額は上がります。「でも、5年間支払額は変わらないでしょ?」と言う方がいらっしゃいますが、もし、金利が上がればその間の差額分は未払い利息として発生します。精算方法は銀行によって異なりますが、金利が上昇すると元利均等払いの場合、元本が減らず利息を多く支払う構図になるため、総支払額は増えます。 ちょっとだけ難しい話になってしまいましたが、意外と何も知らず金利が低いから変動金利!と選択しているお客様が多いと感じます。先日もある取引先のお客様と話をしていた際、融資の話になりました。そのお客様はちょうど住宅を購入し、間もなく引き渡しとなるのですが変動金利の仕組みやリスクがゼロではない理由を話すと「全然知らなかった・・」と驚いていました。

ちょっとだけ難しい話になってしまいましたが、意外と何も知らず金利が低いから変動金利!と選択しているお客様が多いと感じます。先日もある取引先のお客様と話をしていた際、融資の話になりました。そのお客様はちょうど住宅を購入し、間もなく引き渡しとなるのですが変動金利の仕組みやリスクがゼロではない理由を話すと「全然知らなかった・・」と驚いていました。

私は逆に何も知らないまま何千万も住宅ローンを組む勇気に驚きました・・(汗)でも、このように何も知らず住宅ローンを組んでいるお客様が多いのが現状かも知れません。

不動産会社によっては少しでも月の支払を安く見せるため安易に変動金利で資金計算を出したり、ちょっとでも借入金額を増やすため無意味にフラット35(長期固定金利)を勧めたりするケースがあります。非常に危険なやり方です。

住宅ローンをいくら組めば良いのか?自分たちにとって支払いが問題ないレベルはどの程度なのか?このような質問や相談が多くあります。それぞれの家族背景や今後の暮らしにかかる想定費用、将来への備えなど様々な角度から資金計画は進める事が重要です。物件相談だけではなくローンを含めたご相談も随時ご相談に乗りますのでお声がけくださいね。

不動産の購入相談は横浜市のAZU不動産に是非お任せください。

![]()